- Le Coup de Pouce Finess

- Posts

- 🧠 Equal Weight pour éviter la bulle IA ?

🧠 Equal Weight pour éviter la bulle IA ?

Attention: le risque ne s'efface pas, il se déplace.

Nessrine Slimani

11th décembre 2025

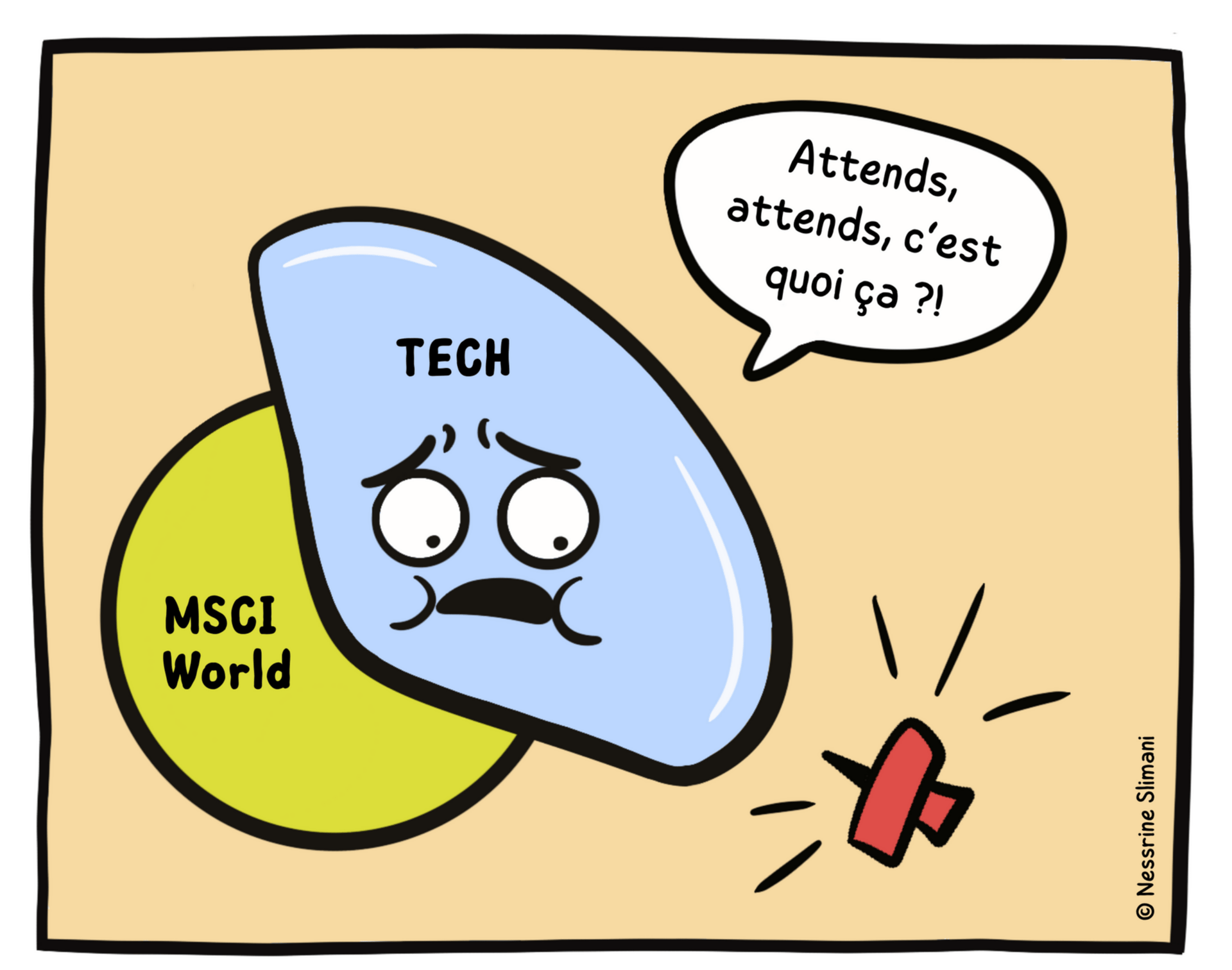

Les 10 plus grandes entreprises représentent aujourd'hui plus de 35% du S&P 500 et près de 26% du MSCI World. Un niveau de concentration record.

Et de quoi angoisser pas mal d'investisseurs.

Pour contrer cette concentration, certains gestionnaires de fonds proposent la solution suivante : mettre toutes les entreprises au même pied d’égalité.

Un fonds où chaque entreprise pèse le même pourcentage dans l’indice, qu’elle vaille 3 000 milliards ou 3 milliards.

C'est le principe des fonds "Equal Weight" ou “équipondérés”.

Moins de concentration sur les titans, et donc un portefeuille qui ne risque pas de s’écrouler monumentalement si une crise éclate.

Est-ce que cette approche a une meilleure performance sur la durée ?

Qu'est-ce qu'on gagne... et qu'est-ce qu'on perd ?

Et aussi : combien ça coûte de maintenir cette égalité ?

On se penche sur le sujet aujourd’hui.

Market-Cap Weighted : l’indice naturel

C’est l’approche la plus courante, plus une entreprise a une valorisation élevée en bourse, plus elle pèse dans l’indice.

Tu connais déjà les avantages si tu investis sur un ETF indiciel populaire : la performance du marché est fidèlement reflétée, les frais sont faibles (peu de rééquilibrage par an) et la liquidité est généralement excellente.

Inconvénient majeur : la concentration.

Quand les plus gros poissons prennent de la hauteur, ils emportent tout l’indice avec eux. Et quand ils chutent, c’est pareil.

L’indice Market-Cap suit son époque: en ce moment, c’est la tech, hier c’était les télécoms.

Equally Weighted : la promesse d’équilibre

Les grands indices équipondérés tels qu’on les connaît aujourd’hui arrivent au début des années 2000, pour offrir une alternative moins concentrée aux indices classiques : l’objectif est à la fois de limiter le poids des géants et de “redonner une voix” aux plus petites entreprises de l’indice car chaque valeur pèse le même poids.

Plus “égalitaire”, mais aussi :

plus de volatilité ;

plus de frais (il faut rééquilibrer souvent) ;

et des performances… inégales, selon le cycle économique.

Si les petites valeurs surperforment le marché global, ton ETF equal weight peut faire mieux qu’un ETF market-cap.

Mais si de grandes sociétés ou un secteur spécifique connaissent une croissance majeure et tirent la bourse vers le haut, alors tu risques de sous-performer le marché.

Une étude de S&P Global, sur 20 ans montre que l’indice S&P 500 équipondéré a gagné en moyenne 1,2% de plus par an que l’indice classique market-cap.

Pas mal, non ?

Si on arrête la réflexion ici, on se dit que ça vaut le coup.

Mais c’est oublier qu’un indice est une moyenne, qui ne paie pas de frais, alors qu’un fonds qui réplique un indice, lui, doit absorber des frais de gestion et de rééquilibrage avant d’arriver jusqu’à votre portefeuille.

Et même si l’étude montre que l’equal weight reste très bien placé face aux fonds actifs sur 20 ans, (même en simulant des frais allant de 0,5 à 2% annuel) cela ne veut pas dire qu’un ETF equal weight fera automatiquement mieux qu’un simple ETF market-cap très peu cher.

Dans les fonds équipondérés, si une entreprise surperforme et dépasse son poids cible, il faut vendre une partie de ses actions ; à l'inverse, il faut racheter celles qui ont sous-performé pour les maintenir au poids cible.

Ces allers-retours génèrent des frais de transactions importants pour les gestionnaires du fonds qui sont répercutés sur nous autres investisseurs (de façon visible via le TER, et de façon moins visible* avec la différence de tracking.)

* Cela n’est pas malicieux, les gestionnaires de fonds ne savent simplement pas à l’avance, combien de rééquilibrages seront nécessaires dans l’année.

Quand les géants technologiques dominent les marchés, comme à l’heure actuelle, ces ventes répétées limitent les gains. Mais en contrepartie, si une bulle éclate, le fonds est moins exposé à la chute de ces colosses.

Quand on se projette à très long terme :

Dans cette analyse publiée en Janvier 2025, Vanguard rappelle que sur le très long terme, le poids par capitalisation reste souvent la solution la plus simple, la plus économique, et la plus adaptée à une approche passive.

C’est parce qu’elle suit naturellement le marché, coûte moins cher à gérer, et offre une bonne liquidité.

L'approche équipondérée, elle, déplace le risque : on s'éloigne des poids-lourds, mais on s'expose davantage auprès des petites et moyennes entreprises, qui elles disposent de moins de ressources financières pour traverser les crises, en plus de ne souvent dépendre que d'un seul produit ou d’un seul marché.

Donc si on résume, choisir un fonds équipondéré s’apparente à une gestion “active”, on pense qu’une intervention régulière est nécessaire, afin de réduire sa concentration sur les titans, mais on s’expose à d’autres risques, cités plus haut.

Le risque d’une “bulle IA” justifie de bien mesurer ses risques de concentration, mais est-ce que les fonds équipondérés sont LA solution optimale pour tout le monde afin de contrer ce risque ? Non.

D’autres solutions existent, comme par exemples : s’exposer aux petites et moyennes capitalisations, diversifier géographiquement ou sortir carrément des marchés actions vers d’autres classes d’actifs (obligation, immobilier, matières premières etc.)

À toi de voir si l’approche équipondérée est alignée avec ta tolérance au risque et tes objectifs.

Prenez soin de vous,

Nessrine

À quel point le sujet du jour est pertinent pour toi ? |

Articles, recherches et études consultées pour cette édition :