- Le Coup de Pouce Finess

- Posts

- 🧠 Se protéger contre le dollar ?

🧠 Se protéger contre le dollar ?

Quand on investit en euros ?

Nessrine Slimani

8th janvier 2026

En 2025, le dollar a connu une baisse marquée de -11% face à l’euro.

Notamment à cause d’une baisse de confiance liée à des incertitudes économiques et politiques aux États-Unis.

C'est une bonne nouvelle pour la zone euro ça, non ?

Ou c'est mauvais pour mes investissements américains ?

Je dois faire quelque chose ? Vendre ? Protéger mon portefeuille ?

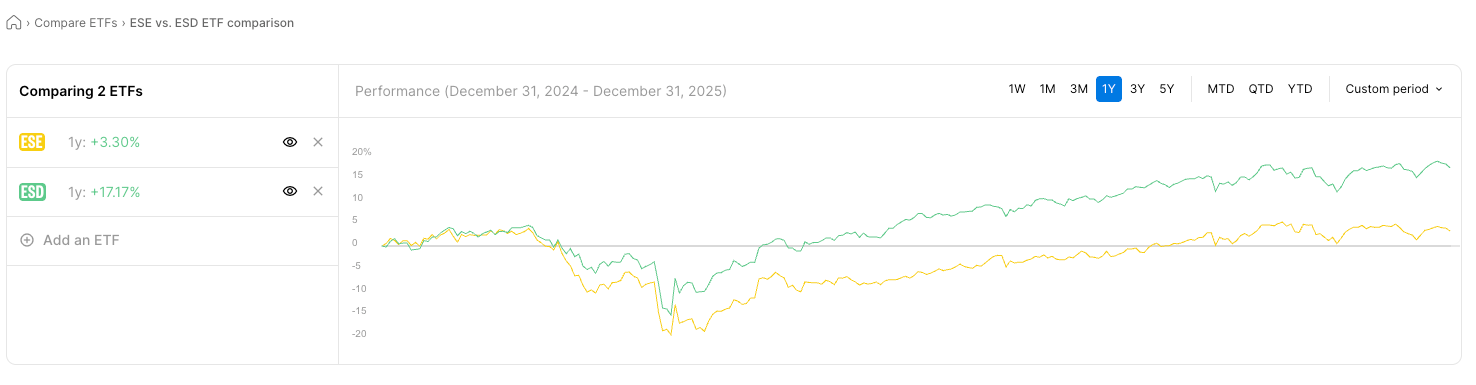

Pour y répondre, prenons en exemple deux ETF BNP Paribas sur le S&P 500*, où la ligne jaune représente la version cotée en euros, tandis que la ligne verte suit la version cotée en dollars.

*Ce n’est pas un conseil en investissement, simplement un exemple concret pour illustrer le propos.

Deux versions quasiment identiques.

Ces deux ETF, ont été lancé le 16 septembre 2013 par BNP Paribas, et suivent le même indice, mais ils sont cotés dans différentes devises afin de répondre aux préférences des investisseurs.

On se rend compte très rapidement de l’écart de performance de 13,87 points de pourcentage sur l’année 2025. Cet écart vient directement du taux de change.

La version cotée en euros facilite l’achat sans frais de change pour les investisseurs de la zone euro, mais la performance reflète l’indice en dollars en plus du taux de change euro/dollar.

Dès que tu investis hors de la zone euro, ton résultat ne dépend pas que de la performance de tes placements. Il dépend aussi de l'évolution de la devise des titres du fonds, face à l'euro.

Si tu achètes une action américaine qui grimpe de +10 % en dollars, mais que pendant ce temps, le dollar a perdu 5 % face à l'euro, ta performance est de +5 %.

L'inverse est aussi vrai : une action américaine qui stagne peut quand même te rapporter de l'argent si le dollar se renforce par rapport à l’euro.

Pourquoi c’est imprévisible ?

Les monnaies s’échangent sur un marché à part entière (le FOREX), avec leur propre offre et demande.

Quand une économie inspire confiance (croissance solide, institutions stables, taux d’intérêt attractifs), sa devise a tendance à se renforcer, car les investisseurs en demandent davantage.

À l’inverse, une devise peut se déprécier, si l’inflation inquiète ou si la situation politique se dégrade.

Le problème c’est qu’à court terme, ces mouvements sont très difficiles à prévoir de manière fiable.

Un placement « couvert contre le risque de change » neutralise cet effet, c’est-à-dire que si la performance en dollar est de +18%, le fonds couvert reflète cette performance en euros aussi.

Mais cette assurance a un prix de 0,2 à 0,4% en frais supplémentaires par an, car elle repose sur des mécanismes complexes (swaps, forwards) qui coûtent cher à mettre en place.

La tendance surprise à long terme

Morningstar a comparé les placements couverts et non couverts sur 43 ans

(1980-2023) :

En moyenne annuelle, l’écart entre couvert et non couvert est d’environ 0,35%.

Mais sur UNE année, l’écart peut atteindre 27 points de différence !

La couverture lisse les secousses de court terme, mais sur 10-20 ans, ces frais additionnels peuvent plus nous coûter qu’autre chose.

Dans quels scénarios faut-il assurer ses arrières ?

Selon une étude Vanguard publiée en 2018, la meilleure façon d’y réfléchir et de commencer par son allocation stratégique globale, c’est-à-dire la part d’actifs risqués (comme les actions ou ETF en actions) et la part d’actifs plus prudentes (comme les fonds obligataires stables).

Pourquoi ce point de départ ?

Chaque type d’actif a un rôle précis dans ton portefeuille, et le risque de change ne doit pas le déformer.

Exemple avec un portefeuille prudent (60-70% obligations) :

Imaginons ici que tu choisisses principalement des obligations pour leur stabilité et leurs revenus réguliers, soit car ton horizon d’investissement est court ou alors par aversion au risque.

Si une obligation étrangère (dollar, yen) chute de 12% à cause de la devise malgré un rendement de +3%, tu fais -9% en euros.

Elle devient volatile comme une action… et perd sa fonction stabilisatrice.

Ici Vanguard met en avant l’avantage de couvrir ses obligations étrangères contre le risque de change pour qu’elles restent fidèles à leur rôle initial.

Exemple avec un portefeuille dynamique (70-80% d’actions ou ETF indiciels) :

Imaginons ici que tu acceptes déjà la volatilité et donc des années à -25% ou +30% de rendement, car tu cherches une solution de croissance à très long terme.

Le risque de change accentue la volatilité naturelle des actions.

Il peut ajouter ou retrancher quelques pourcentages à ton résultat, autrement dit :

- Mauvaise année -22% au lieu de -27%

- Bonne année : +25% au lieu de +30%

À toi de juger si le coût annuel en vaut la peine selon ton horizon d’investissement et ta tolérance au risque.

Et si je choisis que des placements en euros ?

Limiter tes placements à la zone euro pour « éviter le dollar ou les autres devises » revient à renoncer à 80% de la capitalisation boursière mondiale.

Même les entreprises européennes sont exposées indirectement aux devises via leur activité internationale.

Et surtout, tu passerais à côté de l'essentiel : le risque de change n’est pas le risque principal de ton portefeuille à long terme.

Ce qui compte, c'est ton allocation globale : la répartition entre actions/ETF indiciels et obligations/fonds obligataires selon tes objectifs et ton horizon d’investissement.

Le risque de change accentue la volatilité à court terme.

Ton allocation détermine ta stratégie et ta performance à long terme.

N’hésitez pas si vous avez des questions !

Prenez soin de vous,

Nessrine

À quel point le sujet du jour est pertinent pour toi ? |

Articles, recherches et études consultées pour cette édition :

Le Figaro : La chute du dollar depuis l’investiture de Donald Trump expliquée en trois infographies, Octobre 2025

CNBC : "Dollar dismal, yen muted in 2025, but euro shines", 31 décembre 2025)

Bocconi IEP : "Dollar weakness: curse or opportunity for Europe?", Octobre 2025

Morningstar : The Currency Exposure Dilemma in Foreign Investing, Septembre 2023

Vanguard : The portfolio currency-hedging decision, by objective and block by block, Août 2018

Comment fonctionne la protection ?